¿Qué son los fondos indexados y por qué funcionan?

- Jorge Sieiro

- junio 4, 2020

- 10:03 am

- Inversión

Introducción

Cómo diría Warren Buffett, invertir con éxito en los mercados es mucho más simple de lo que parece, pero no es fácil.

La simple aritmética y los datos históricos confirman que la estrategia ganadora es comprarse todas las empresas que cotizan en el mercado a muy bajo coste y mantener esta inversión para siempre.

Haciendo esto te garantizas toda la rentabilidad que estos negocios generan en forma de dividendos y de crecimiento de los beneficios.

La mejor forma de implementar esta estrategia es bien sencilla: comprar un fondo que contenga todas las empresas del mercado y mantener la inversión para siempre.

Este tipo de fondos se conocen como fondos indexados.

¿Qué es un fondo indexado?

Un fondo indexado es aquel que invierte en todos los componentes de un determinado mercado o “índice” y que está diseñado para replicar el comportamiento y obtener la misma rentabilidad que el mercado o el sector del mercado en el que invierte.

Por ejemplo, si queremos replicar la rentabilidad de una cesta de inversión que contenga las 500 empresas más grandes de EEUU invertiríamos en un fondo indexado al S&P500 (el índice) que lo que hace precisamente es comprarse todas y cada una de las 500 empresas más representativas de EEUU de manera proporcional a su peso dentro del mercado.

Para hacer esto, que es bastante simple, no es necesario tener un equipo de expertos analistas ya que un simple algoritmo lo puede hacer.

Por lo tanto, son fondos completamente automatizados que se caracterizan por tener comisiones mucho más bajas que el resto de los fondos al no tener un equipo gestor decidiendo dónde y cuándo invertir.

Por eso se les llama también fondos de gestión pasiva, es decir, no hay nadie al frente haciendo una gestión activa de las inversiones. Simplemente compran todos los componentes del mercado en lugar de elegir sólo algunos de ellos.

Cómo la mayoría de los inversores convierten un juego de ganadores en un juego de perdedores

Todos los beneficios que generan las empresas en forma de dividendos y aumento de los beneficios acaban trasladándose al precio de las acciones y por lo tanto a la rentabilidad del mercado.

Todos los inversores, cómo grupo, obtenemos necesariamente la rentabilidad del mercado ya que somo el propio mercado. Por lo tanto, por simple aritmética los inversores obtenemos la rentabilidad del mercado antes de costes.

“El problema es que al restar las gastos y comisiones que pagamos por acudir a los mercados financieros (comisiones de gestión, gastos de corretaje, horquillas de compra venta, comisiones de suscripción, costes de publicidad, costes operativos, etc.) los inversores en conjunto lo hacemos peor que la media del mercado con una diferencia exactamente igual a los gastos totales que pagamos.” - John C. Bogle

En resumen, los inversores juntos ganamos de media la rentabilidad bruta del mercado que es alrededor de un 10% anual (¡no podemos batirnos a nosotros mismos!) Pero después de pagar a nuestros intermediarios financieros nos quedamos con la diferencia.

Por lo tanto, es inevitable que los inversores como grupo lo hagamos peor que el mercado, por eso precisamente y como decía John C. Bogle (fundador de Vanguard) “intentar batir al mercado es un juego de perdedores.”

¿Por qué la inversión con fondos indexados es tan efectiva?

Los fondos indexados clásicos con diversificación global son a la vez la manera más simple y rentable de invertir tu dinero tal y como demuestran la simple aritmética y la rentabilidad histórica de los últimos 40 años (desde que Vanguard sacó al mercado el primer fondo indexado de la historia).

Es la gran paradoja de la inversión en fondos: si te centras en conseguir una rentabilidad media tienes más posibilidades de hacerlo mejor que el resto de los inversores.

Las principales ventajas de los fondos indexados son:

- Máxima diversificación y menos riesgo. Por lo tanto estos fondos evitan el riesgo de que una acción individual tenga problemas, el riesgo de sector y el riesgo de selección de gestor.

- Bajas comisiones. Al no tener un equipo gestor son mucho más baratos que los fondos de gestión activa, además el coste de rotación de cartera es mucho menor.

- Simplicidad. Como no hay que seguir estrategias complejas con la gestión pasiva tan sólo hace falta “comprar y mantener” no hace falta estar todo el día pendiente de tus inversiones ni dedicarle tiempo para que te salga bien. Es más cuanto menos tiempo le dediques mejor, compra y olvídate.

- Mejor comportamiento del inversor. Como hemos dicho, la evidencia demuestra que la mayoría de los fondos lo hacen peor que el mercado (principalmente por el exceso de costes) pero es que el inversor medio lo hace todavía mucho peor. Esto se debe principalmente al “market timing” y al “fund selection”. Si eliminamos de la ecuación la tentación de adivinar el mejor momento para comprar o vender y la tentación de buscar siempre los mejores fondos donde invertir los resultados serán mucho mejores. A diferencia de los fondos de moda del momento, que dejarán de serlo en cuanto tengan un periodo de malos resultados, un simple fondo indexado se puede mantener para siempre tanto en los buenos momentos como en los malos y no dudaremos nunca del equipo gestor porque no lo tiene.

¿Por qué elegir un buen fondo de gestión activa es realmente complicado?

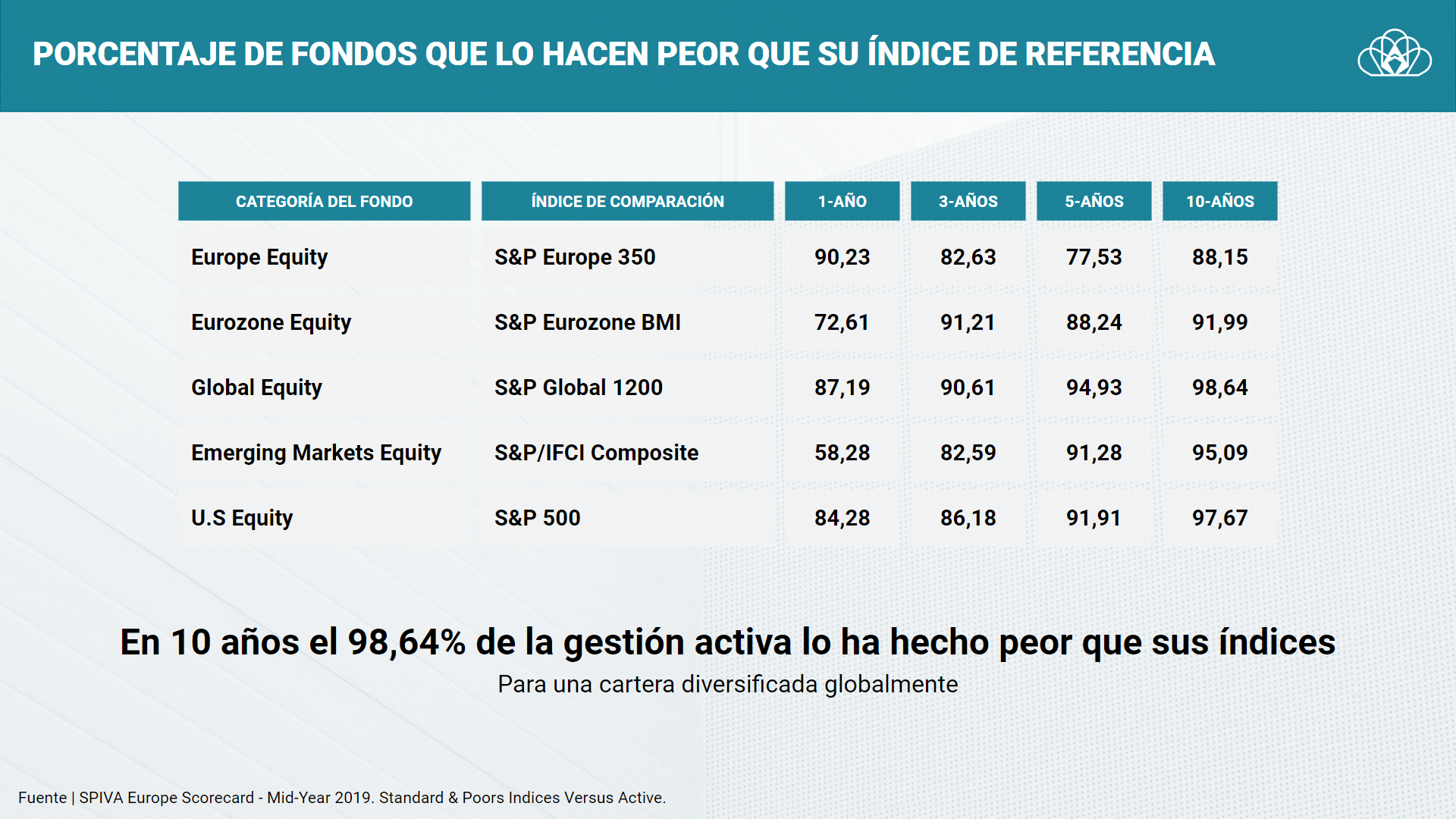

Sí, es cierto que un pequeño porcentaje de fondos de gestión activa son capaces de batir al mercado, pero la inmensa mayoría (aproximadamente el 90%) lo hacen mucho peor, Tal y como puedes observar en la imagen de más abajo.

Escoger un fondo, de entre las decenas de miles que existen, que lo haga mejor que el mercado en los próximos años es como buscar la aguja en un pajar.

Es fácil identificar los pocos fondos que lo han hecho bien los últimos años, el problema es que no hay ninguna evidencia de que lo vayan a seguir haciendo bien en el futuro.

De hecho, ocurre muy a menudo que los que lo están haciendo muy bien ahora mismo se convierten en los que lo hacen peor en años venideros. Seguir a los fondos que lo han hecho muy bien los últimos años es una estrategia perdedora.

Otro problema de los fondos que tienen muy buen histórico es que atraen mucho la atención de los inversores y captan cada vez más dinero. A medida que el fondo se va haciendo más grande más difícil es hacerlo mejor que la media. Ocurre muchas veces que el gestor se encuentra con mucho más dinero que ideas de dónde invertirlo.

Si vemos las estadísticas, otra cosa que llama mucho la atención es que la mayoría de los fondos que tienen un historial muy largo de batir al mercado lo han hecho durante sus primeros años de existencia, cuando eran fondos pequeños y relativamente poco conocidos pero si vemos su rentabilidad actual ya no ocurre lo mismo.

Además tienes que pensar que si tu horizonte temporal es de muy largo plazo ¿seguirá existiendo el fondo o el gestor con el que quieres invertir? Muchísimos fondos desaparecen, se fusionan con otros. O los gestores se van o montan otro fondo o el equipo cambia, etc.

Y aquí es donde está el gran problema: No puedes predecir con antelación qué fondos o gestores lo van a hacer mejor que la media durante los próximos años.

Por eso precisamente es mucho mejor comprárselo todo a través de un fondo indexado y obtener la media que es mejor mucho mejor que lo que obtienen el 90% de los fondos existentes.

La inversión a largo plazo con fondos indexados es la más segura

Para entender esto hay que entender también que estamos haciendo realmente cuando compramos participaciones de un fondo indexado.

En realidad nos estamos comprando las empresas más grandes, rentables y prestigiosas del mundo.

Mira tan sólo las 20 primeras posiciones del SP&500 ordenadas de mayor a menor tamaño:

- Microsoft

- Apple

- Amazon

- Berkshire Hathaway

- Alphabet (Google)

- Johnson & Johnson

- JP Morgan

- Visa

- Procter & Gamble

- Mastercard

- Intel

- UnitedHealth Group

- Bank Of America

- AT&T

- Home Depot

- Exxon Mobil

- Disney

- Verizon

- Coca-Cola

Millones de empleados y entre ellos algunas de las mentes más brillantes del planeta se levantan todas las mañanas ¡para trabajar para ti!

La parte proporcional de todos los beneficios que generen estas empresas son para ti como propietario que eres de una parte de todos y cada uno de estos negocios.

Podría quebrar alguna de estas empresas y desaparecer pero si lo hicieran todas a la vez muy probablemente el banco donde tienes tu dinero o el propio estado español habrá quebrado mucho antes.

Ten cuenta que la calificación crediticia de empresas como Miscrosoft o Johnson&Johnson es superior a la de la propia Reserva Federal de los Estados Unidos. Es decir, según las principales agencias de rating del mundo es mucho más seguro prestarle dinero a estas empresas que guardarlo en la Reserva Federal. No digamos ya si lo comparamos con nuestro banco habitual o el propio estado español.

¿Todavía crees que tu dinero está más seguro en la cuenta de tu entidad financiera habitual que invertido en las mejores y más grandes empresas del mundo? Ten en cuenta que un depósito no es más que un préstamo a una entidad bancaria.

Al comprarlo todo a a través de un fondo indexado global estamos haciendo una buena diversificación y no debemos preocuparnos de si una empresa va mal, si un sector de la economía va mal o si un determinado gestor se empieza a equivocar con sus decisiones.

Lo único que nos afectaría es el riesgo de una recesión global y el remedio para eso es invertir en el largo plazo.

El mundo crece, la tecnología avanza, la productividad aumenta y eso hace que las empresas sigan creciendo y ganando más dinero en el futuro. Dinero que te pertenece a ti al convertirte en dueño de una parte de estos negocios.

Focalizarse en los fondos más baratos es mejor

La selección fondos de renta variable basándose en resultados pasados a largo plazo no funciona.

Tampoco sirve de referencia fijarse en los fondos que lo han hecho mejor en el pasado reciente.

Confiar en el consejo de expertos a la hora de seleccionar fondos funciona de manera muy marginal.

¿Por qué elegir buenos fondos resulta tan complicado? Pues simplemente porque la rentabilidad de los fondos va y viene sin embargo los costes son para siempre.

Por lo tanto, si te focalizas en los fondos más baratos tienes muchas más posibilidades de acertar que si te basas en las rentabilidades históricas para hacer tu elección.

No subestimes el impacto de los gastos en tu rentabilidad ¡es mucho más grande de lo que crees!

Estos son los gastos más relevantes que pagas cuando contratas un fondo de inversión:

1. Comisión de gestión: normalmente un porcentaje anual sobre el patrimonio invertido, algunos fondos tienen una parte variable a éxito, es decir, pagas un extra si los resultados del fondo son buenos. Al aplicarse todos los años y sobre todo el capital es un coste que trabaja a interés compuesto en tu contra. La media en fondos de inversión de renta variable oscila entre el 1,5% y 2,5% anual. A lo largo de una vida de inversión puede tener un impacto enorme.

2. Comisión de suscripción: lo pagas cada vez que compras participaciones en el fondo, es un porcentaje sobre la cantidad que aportas cada vez. Tiende a diluirse en el tiempo por lo que afecta mucho menos a los inversores a largo plazo.

3. Coste estimado por la rotación de la cartera (turnover). El turnover es una medida del nivel de actividad (o de trading) de un fondo y representa la frecuencia con la que el gestor compra y vende el valor agregado de la cartera. Por ejemplo, un equipo gestor de un fondo con 1.000 millones de activos bajo gestión y un turnover del 100% en un año estaría haciendo operaciones de compra venta en el año por valor de 1.000 millones y esto evidentemente tiene un coste para el fondo en forma de comisiones de compra-venta,corretajes, cambios de divisa, impuestos, etc. A diferencia de otros gastos explícitos de los que sí se informa a los partícipes de un fondo de inversión los costes asociados al turnover del fondo están ocultos y no aparecen por ningún lado. Un fondo medio de renta variable puede tener unos gastos del 1% anual tan solo por este concepto.

Pues bien, no existen fondos más baratos en estos conceptos que los fondos indexados, son 15 o 20 veces más baratos y lo hacen mejor que el 90% de los fondos.

No subestimes el poder del interés compuesto ni la tiranía de los costes trabajando a interés compuesto en tu contra.

Piensa que una diferencia de rentabilidad del 3% anual por efecto de estos costes (sobre todo comisión de gestión y turnover) se traduce en decenas de miles de euros a lo largo de una vida de inversión.

Por ejemplo, 5.000€ invertidos todos los años a una rentabilidad media del 9,5% durante 30 años son 537.384,38 €.

5.000€ invertidos todos los años a una rentabilidad medial del 6,5% durante 30 años son 295.810,79 €.

Una diferencia de más de 240.000€ tan solo por efecto de los costes.

Algunas críticas a la inversión en fondos indexados

1. Las empresas “mas caras” o los sectores más calientes ponderan más en el índice: por lo que estaríamos comprando más cuanto más caro está.

Imaginemos un periodo de burbuja como el de las empresas .COM en los años 2000. Si invertimos en el SP500 en este momento estaríamos invirtiendo más cantidad en las empresas más infladas por la burbuja.

La crítica, en realidad, es que con un fondo indexado lo compramos todo en una proporción fija sin tener en cuenta el valor real de cada empresa.

Respuesta: A pesar de esto, que es totalmente cierto, los fondos indexados siguen haciéndolo mejor que la mayoría de los fondos de gestión activa desde hace décadas. En realidad, no es tan fácil como parece saber con antelación qué esta caro y qué esta barato.

2. Es ineficiente: por ejemplo, si una determinada empresa sale del índice, todos los fondos indexados que lo repliquen se verán obligados a vender las acciones de esa empresa y por lo tanto el precio de la acción bajará sin haber ninguna causa fundamental o real que lo justifique.

Lo mismo exactamente, pero en sentido contrario ocurre si una nueva empresa se incorpora a un índice.

Respuesta: La realidad, es que estas ineficiencias son aprovechadas inmediatamente por cientos de miles de inversores.

Si esto no fuera así se podría ganar dinero de manera “fácil” y en el momento en el que alguien aprovechara esta ineficiencia la ventaja quedaría anulada.

3. La “puerta de salida” es pequeña: existe mucho dinero invertido en empresas pequeñas con poca liquidez. De manera que si intentamos vender todos a la vez en un momento de pánico en los mercados tendríamos muchos vendedores y pocos compradores y esto provocaría una enorme caída en el precio de estas empresas.

Respuesta: En realidad, este problema afectaría mucho más a fondos indexados o ETFs que invierten en determinados sectores. Desde luego no afectaría a los fondos indexados clásicos con diversificación global que lo que hacen es invertir principalmente en empresas grandes.

4. Complejidad: existe cierta complejidad dentro de algunos fondos indexados que, ante escenarios de estrés, podría provocar pérdida de dinero o más volatilidad.

Respuesta: Esto puede afectar a algunos ETF que utilizan derivados o apalancamiento para replicar algún índice, pero desde luego no afectaría a los fondos indexados clásicos de replica física que son muy simples y fáciles de entender en su funcionamiento.

¿Qué fondos indexados son los más recomendables?

Los fondos indexados más recomendables son los fondos indexados clásicos con diversificación global de la gestora Vanguard ya que son simples de entender y son los más eficientes de todos.

Vanguard sacó el primer fondo indexado de la historia en 1975 y hoy en día es la 2ª gestora del mundo por volumen de activos (tan sólo por detrás de Blackrock y la 1ª gestora del mundo en gestión pasiva.)

De todas formas no hace falta nos hagas caso a nosotros, haz caso al mejor inversor de todos los tiempos (Warren Buffett) que también también recomienda los fondos indexados de Vanguard.

“Mi consejo para el administrador de mi fortuna cuando yo muera no puede ser más simple: invertir el 10% en bonos americanos de corto plazo y el 90% en un fondo indexado al SP500 de muy bajo coste (yo recomiendo los de Vanguard). Creo que los resultados a la largo plazo de esta estrategia serán superiores a los que obtengan la mayoría de los inversores (ya sean instituciones, fondos de pensiones o inversores particulares) que pagan altas comisiones por recibir asesoramiento financiero” – Warren E. Buffett

¿Fondos indexados o ETFs?

Un ETF (Exchange Traded Fund) es un fondo indexado diseñado para poder operar con sus participaciones como si fueran acciones. Es decir, se compran y se venden en el momento como cualquier acción de cualquier empresa cotizada en bolsa.

Los gastos de gestión de un ETF son incluso ligeramente inferiores a los de los fondos indexados, aunque no siempre.

La ventaja principal de los ETF es que son mucho más accesibles que los fondos indexados tradicionales ya que prácticamente cualquier bróker los ofrece.

Por el contrario, un fondo indexado de Vanguard, por ejemplo, es mucho más complicado de contratar por los canales tradicionales y además suele tener mínimos de contratación muy altos que lo dejan fuera del alcance de la mayoría de los inversores.

Si embargo no son adecuados para aquellas personas que aportan periódicamente pequeñas cantidades a sus inversiones ya que al funcionar como cualquier acción tienen gastos de corretaje que los hacen menos indicados para este tipo de inversores.

Otra desventaja que tienen los ETF frente a los fondos indexados tradicionales es la fiscalidad ya que no existe traspaso sin peaje fiscal para los ETF por lo que tendremos que tributar por las ganancias si cambiamos de un ETF a otro.

El principal problema de los ETF es que son instrumentos diseñados para hacer trading, market timing y selección de fondos. De manera que el inversor típico en ETF obtiene rentabilidades que poco o nada tienen que ver con la rentabilidad media del mercado.

Si los fundamentos originales de la inversión indexada son diversificación global, largo plazo y mantener la inversión, los comercializadores de ETF buscan exactamente lo contrario: operativa diaria, diversificación estrecha en determinados sectores o países o commodities, que los inversores entren y salgan de los sectores que estén más calientes o más de moda en un determinado momento, etc.

Es decir, los ETF son herramientas peligrosas para le bolsillo de los inversores porque incentivan justo lo contrario que la gestión pasiva tradicional.

En resumen, un ETF pueden ser una herramienta interesante para determinados inversores pero sólo si es de diversificación global y si es para comprar y no vender nunca.

“Las grandes fortunas no se hacen comprando o vendiendo, sino esperando”